La entrada en funcionamiento de SIC’2 en la AGE estuvo acompañada de una batería de disposiciones, necesaria para dar cobertura legal a este sistema:

- Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de Contabilidad para la Administración General del Estado. Posteriormente, por Orden HAC/1300/2002, de 23 de mayo, se ha aprobado una nueva Instrucción de Contabilidad.

- Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de Operatoria Contable a seguir en la ejecución del gasto del Estado, posteriormente modificada mediante Orden HAC/1299/2002, de 23 de mayo.

- Orden del Ministerio de Economía y Hacienda de 27 de diciembre de 1995, sobre procedimientos para el pago de obligaciones de la Administración General del Estado, parcialmente derogada posteriormente mediante Orden del Ministerio de la Presidencia, de 19 de junio de 2002.

- Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, posteriormente modificada mediante Orden HAC/1299/2002, de 23 de mayo.

- Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de Contabilidad para la Administración Institucional del Estado.

La centralización llevada a cabo en el año 2000 en la arquitectura del sistema SIC’2 para la Administración General del Estado también vino acompañada del correspondiente soporte normativo:

- Real Decreto 578/2001, de 1 de junio, por el que se regulan los principios generales del sistema de información contable de la Administración General del Estado, que deroga el Real Decreto 324/1986, de 10 de febrero, por el que se implantó en la Administración General del Estado un nuevo sistema de información contable.

Posteriormente, en la mitad de esta década se ha producido un desarrollo normativo tendente a facilitar la tramitación electrónica:

- Orden PRE/3662/2003, de 29 de diciembre, que regula el nuevo procedimiento de recaudación de ingresos no tributarios.

- Resolución IGAE de 22 de octubre de 2004 por la que se regula el acceso y captura de RCs por las Unidades administrativas.

- Resolución IGAE de 15 de diciembre de 2004, por la que se regula el procedimiento y envío al Tribunal de Cuentas de documentos contables y justificantes.

- Resolución IGAE de 28 de noviembre de 2005 por la que se regulan los procedimientos para la tramitación de documentos contables en soporte fichero.

- Resolución conjunta IGAE y DGTyPF de 18 de febrero de 2008 por la que se autoriza a la expedición de documentos de ingresos.

Este reciente desarrollo normativo ha sido la antesala de una nueva generación del sistema de información contable (SIC’3), que se ha implantado en abril de 2009 para la contabilidad de gastos de la AGE, estando prevista la implantación de la contabilidad de ingresos y de la tesorería, para este mismo ámbito, en los primeros meses de 2010, para posteriormente dar paso a su implantación en los Organismos autónomos.

La implantación de la fase de gastos de SIC’3 en la AGE ha venido precedida de la aprobación de las siguientes normas:

- Orden EHA/818/2009, de 27 de marzo, por la que se modifica la Orden de 1 de febrero de 1996, que aprueba los documentos contables a utilizar por la Administración General del Estado.

- Resolución de 18 de marzo de 2009, de la Intervención General de la Administración del Estado, por la que se modifica la de 22 de septiembre de 2008, que aprueba los documentos contables específicos del subsistema de proyectos de gasto.

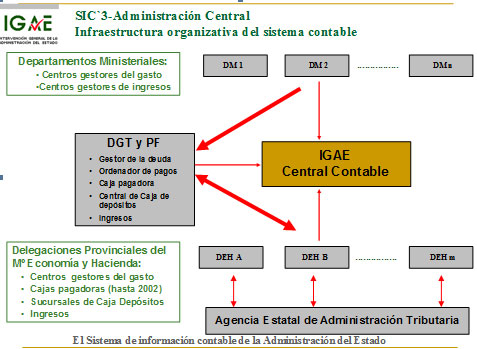

En la Administración General del Estado, de acuerdo con el esquema adjunto, actúan como Oficinas contables del sistema:

- Las Oficinas contables de Ministerios, en las Intervenciones delegadas (excepto el Ministerio de Defensa), y la Subdirección General de Contabilidad de dicho Ministerio.

- Las Oficinas contables de Delegaciones de Economía y Hacienda, en las Intervenciones territoriales.

- La Oficina contable de la Dirección General del Tesoro y Política Financiera.

- La Central contable.

| Oficinas Contables |

Nº Oficinas |

| Intervenciones delegadas en Ministerios |

17 |

| Intervenciones territoriales en Delegaciones de Economía y Hacienda |

56 |

| D.G. del Tesoro y Política Financiera |

1 |

| Central Contable |

1 |

| TOTAL Administración del Estado |

75 |

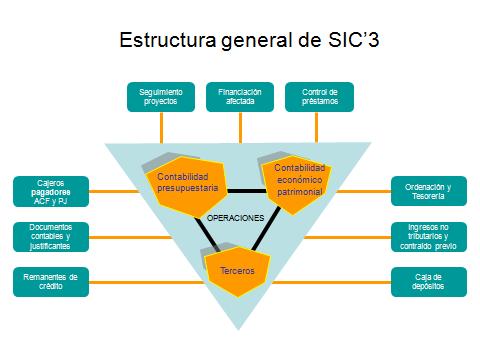

La estructura del sistema de información contable (SIC’3) está constituida por un núcleo de contabilidad presupuestaria y económico-patrimonial, y de operaciones contables, junto con la gestión de terceros, con el que se integra un conjunto de módulos o aplicaciones de:

- Seguimiento de la gestión económico-presupuestaria: de las cuentas justificativas y facturas de los cajeros pagadores; de proyectos de gasto; de control de préstamos; de control de gastos con financiación afectada.

- Gestión en el ámbito del sistema: ordenación de pagos y tesorería; gestión recaudatoria de ingresos no tributarios y del contraído previo; gestión y contabilidad de la Caja General de Depósitos y sus sucursales.

- Generales y complementarias: documentos contables y justificantes asociados y control de remanentes de crédito.

El sistema está orientado hacia el gestor y la toma de decisiones, de forma que, además de dar cobertura a las salidas de información contable de carácter reglamentario (cuentas anuales y estadísticas periódicas), aporta la información necesaria acerca de:

- La ejecución presupuestaria de los centros gestores a cualquier nivel orgánico (quién gasta), económico (en qué se gasta) o funcional (para qué se gasta).

- La ejecución presupuestaria y material de los proyectos de gasto.

- La posición acreedora de los terceros frente a la Administración.

- La realización del Presupuesto de ingresos a cualquier nivel orgánico (quien ingresa), sólo en Organismos, o económico (naturaleza del ingreso). Asimismo, es posible obtener información del sujeto pasivo que realiza un determinado ingreso.

- El balance en términos de contabilidad patrimonial.

La arquitectura informática centralizada del sistema de información contable (SIC’3) responde a las siguientes características:

- Arquitectura J2EE y Java, de tres capas, basada en tecnología web.

- Entorno de desarrollo JDeveloper, HTML y Javascript; PL/SQL y Report Builder de Oracle.

- Servidor de aplicaciones iAS.

- Base de datos ORACLE bajo sistema operativo UNIX.

- Accesos controlados a través de la Intranet de la Administración presupuestaria; de la Intranet administrativa (o en su defecto de Internet).