Estatuko Administrazio Orokorrean SIC'2 martxan jarri ahal izateko, hainbat xedapen onartu ziren, sistema horri beharrezkoa zuen lege-babesa emateko:

- Ekonomia eta Ogasun Ministerioaren 1996ko otsailaren 1eko Agindua, Estatuko Administrazio Orokorrerako Kontabilitate-Instrukzioa onartzen duena. Gerora, maiatzaren 23ko HAC/1300/2002 Aginduaren bidez, Kontabilitateko beste Instrukzio bat onartu zen.

- Ekonomia eta Ogasun Ministerioaren 1996ko otsailaren 1eko Agindua, Estatuko gastua egikaritzeko jarraitu behar den Kontabilitate-Eragiketako Instrukzioa onartzen duena; gerora maiatzaren 23ko HAC/1299/2002 Aginduaren bidez aldatua.

- Ekonomia eta Ogasun Ministerioaren 1995eko abenduaren 27ko Agindua, Estatuko Administrazio Orokorraren obligazioak ordaintzeko prozedurari buruzkoa; agindu horren zati bat indargabetu zuen Lehendakaritza Ministerioaren 2002ko ekainaren 19 Aginduak.

- Ekonomia eta Ogasun Ministerioaren 1996ko otsailaren 1eko Agindua, Estatuko Administrazio Orokorrak erabili beharreko kontabilitate-dokumentuak onartzen dituena; gerora maiatzaren 23ko HAC/1299/2002 Aginduaren bidez aldatua.

- Ekonomia eta Ogasun Ministerioaren 1996ko otsailaren 1eko Agindua, Estatuko Instituzio Administraziorako Kontabilitate Instrukzioa onartzen duena.

2000. urtean Estatuko Administrazio Orokorrerako SIC'2 sistemaren arkitekturan egindako zentralizazioak ere arau bidezko babesa izan zuen:

- Ekainaren 1eko 578/2001 Errege Dekretua, Estatuko Administrazio Orokorraren kontabilitate-informazioaren sistemaren printzipio orokorrak arautzen dituena, eta otsailaren 10eko 324/1986 Errege Dekretua, Estatuko Administrazio Orokorrean kontabilitate-informazioaren sistema berri bat onartzekoa, indargabetzen duena.

Gero, hamarkada honen amaieran, izapideak elektronikoki egiteko arauak garatu dira:

- Abenduaren 29ko PRE/3662/2003 Agindua, zergak ez diren diru-sarrerak biltzeko prozedura berria arautzekoa.

- Estatuko Administrazioko Kontuhartzailetza Nagusiaren 2004ko urriaren 22ko Ebazpena, administrazio-unitateek kreditu-erretentzioak ikusteko eta egiteko modua arautzen duena.

- Estatuko Administrazioko Kontuhartzailetza Nagusiaren 2004ko abenduaren 15eko Ebazpena, Kontu Auzitegira kontabilitate-dokumentuak eta egiaztagiriak bidaltzeko prozedura arautzen duena.

- Estatuko Administrazioko Kontuhartzailetza Nagusiaren 2005eko azaroaren 28ko Erabakia, kontabilitate-dokumentuak fitxategietan izapidetzeko prozedura arautzen duena.

- Estatuko Administrazioko Kontuhartzailetza Nagusiaren eta Altxorraren eta Finantza Politikaren Zuzendaritza Nagusiaren 2008ko otsailaren 18 baterako Erabakia, diru-sarreren dokumentuak egiteko baimena ematen duena.

Berriki gauzatutako lege-garapen hori kontabilitate-informazioaren sistemaren belaunaldi berri baten (SIC'3) atarikoa izan da. Sistema hori 2009ko apirilean ezarri zen Estatuko Administrazio Orokorreko gastuen kontabilitaterako, eta diru-sarreren eta altxortegiaren kontabilitaterako ezartzea aurreikusten da, arlo horretan bertan, 2010eko lehenengo hilabeteetarako, eta, gero, erakunde autonomiadunetan ezartzeko urratsak egingo dira.

Estatuko Administrazio Orokorrean SIC'3 sistemako gastuen fasea ezartzeko, arau hauek onartu dira:

- Martxoaren 27ko EHA/818/2009 Agindua, 1996ko otsailaren 1eko Agindua, Estatuko Administrazio Orokorrak erabili beharreko kontabilitate-dokumentuak onartzen dituena, aldatzen duena.

- Estatuko Administrazioko Kontuhartzailetza Nagusiaren 2009ko martxoaren 18ko Ebazpena, 2008ko irailaren 22koa, gastu proiektuen azpisistemako kontabilitate-dokumentu espezifikoak onartzen dituena, aldatzen duena.

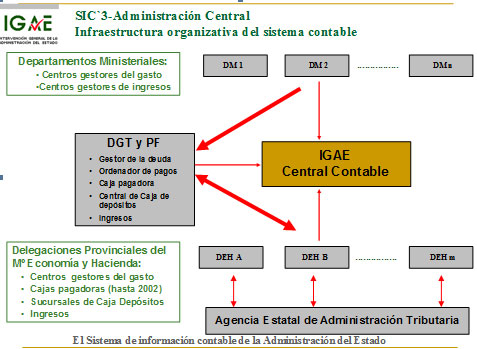

Estatuko Administrazio Orokorrean, erantsitako eskemaren arabera, hauek sistemaren kontabilitate-bulegoak dira:

- Ministerioetako kontabilitate-bulegoak, kontuhartzailetza delegatuetan (Defentsa Ministerioa izan ezik), eta Ministerio horretako Kontabilitate Orokorreko Zuzendariordetza.

- Ekonomia eta Ogasun Ordezkaritzen kontabilitate-bulegoak, lurraldeetako kontuhartzailetzetan

- Altxorraren eta Finantza Politikaren Zuzendaritza Nagusiaren kontabilitate-bulegoa.

- Kontabilitate-zentrala.

| Kontabilitate-bulegoak | Bulego-kopurua |

|---|

| Ministerioetako kontuhartzailetza delegatuak | 17 |

|

Ekonomia eta Ogasunaren ordezkaritzetako lurraldeko kontuhartzailetzak | 56 |

| Altxorraren eta Finantza Politikaren Zuzendaritza Nagusia | 1 |

| Kontabilitate-zentrala | 1 |

|

GUZTIRA Estatuko Administrazioa |

75 |

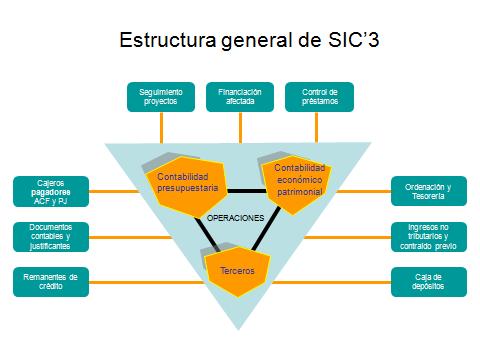

Kontabilitate-informazioaren sistemaren (SIC'3) egiturak aurrekontuen eta ekonomia-ondarearen, eta kontabilitate-eragiketen nukleo bat du, hirugarrenen kudeaketa. Hala, modulu eta aplikazio hauek ditu:

- Ekonomia eta aurrekontuen kudeaketaren segimendua: kutxa ordaintzaileen kontu egiaztatuak eta fakturak; gastu-proiektuak; mailegu-kontrola; lotutako finantzaketen gastu-kontrola.

- Kudeaketa sistemaren eremuan: ordainketen eta altxortegiaren antolaketa; zergak ez diren diru-sarreren eta aurretiaz hitzartutakoaren diru-bilketaren kudeaketa; Gordailu Kutxa Orokorraren eta haren sukurtsalen kudeaketa eta kontabilitatea.

- Orokorrak eta osagarriak: kontabilitate-dokumentuak eta erlazionatutako egiaztagiriak eta kreditu-geldikinen kontrola.

Sistema kudeaketara eta erabakiak hartzera bideratuta dago; hala, arauzko kontabilitate-informazioaren (urteko kontuak eta aldizkako estatistika) irteerari estaldura emateaz gainera, hauei buruzko informazioa ematen du:

- Kudeaketa-zentroen aurrekontu-egikaritza: organoa (nork gastatzen duen), ekonomia (zertan gastatzen den) eta funtzioa (zertarako gastatzen den).

- Gastu-proiektuen aurrekontu-egikaritza eta egikaritza materiala.

- Hirugarrenen hartzekodunen kokapena Administrazioaren aurrean.

- Diru-sarreren aurrekontuak egitea: organoa (nork?), erakundeetan soilik, edo ekonomia (diru-sarreraren izaera). Era berean, diru-sarrera jakin bat egiten duen subjektu pasiboari buruzko informazioa ere lor daiteke.

- Balantzea, ondare-kontabilitateari dagokionez.

Kontabilitate-informazioaren sistemaren (SIC'3) arkitektura informatiko zentralizatuak ezaugarri hauek ditu:

- J2EE eta Java arkitektura, hiru geruzakoa, web-teknologian oinarritua.

- JDeveloper, HTML eta Javascript garapen-ingurunea; PL/SQL eta Report Builder, Oraclerena.

- iAS aplikazio-zerbitzaria.

- ORACLE datu-basea, UNIX sistema eragilearen pean.

- Sarrera kontrolatuak, aurrekontuen administrazioaren Intranetetik eta administrazioaren Intranetetik (edo, bestela, Internetetik).