A entrada en funcionamento de SIC'2 na AXE estivo acompañada dunha batería de disposicións, necesaria para lle dar cobertura legal a este sistema:

- Orde do Ministerio de Economía e Facenda do 1 de febreiro de 1996, pola que se aproba a Instrución de Contabilidade para a Administración xeral do Estado. Posteriormente, por Orde HAC/1300/2002, do 23 de maio, aprobouse unha nova Instrución de Contabilidade.

- Orde do Ministerio de Economía e Facenda do 1 de febreiro de 1996, pola que se aproba a Instrución de Operatoria Contable para seguir na execución do gasto do Estado, posteriormente modificada mediante a Orde HAC/1299/2002, do 23 de maio.

- Orde do Ministerio de Economía e Facenda do 27 de decembro de 1995, sobre procedementos para o pago de obrigacións da Administración xeral do Estado, parcialmente derrogada posteriormente mediante a Orde do Ministerio da Presidencia, do 19 de xuño de 2002.

- Orde do Ministerio de Economía e Facenda do 1 de febreiro de 1996, pola que se aproban os documentos contables para utilizar pola Administración xeral do Estado, posteriormente modificada mediante a Orde HAC/1299/2002, do 23 de maio.

- Orde do Ministerio de Economía e Facenda do 1 de febreiro de 1996, pola que se aproba a Instrución de Contabilidade para a Administración institucional do Estado

A centralización realizada no ano 2000 na arquitectura do sistema SIC'2 para a Administración xeral do Estado tamén veu acompañada do correspondente soporte normativo:

- Real decreto 578/2001, do 1 de xuño, polo que se regulan os principios xerais do sistema de información contable da Administración xeral do Estado, que derroga o Real decreto 324/1986, do 10 de febreiro, polo que se implantou na Administración xeral do Estado un novo sistema de información contable.

Posteriormente, na metade desta década produciuse un desenvolvemento normativo tendente a facilitar a tramitación electrónica:

- Orde PRE/3662/2003, do 29 de decembro, que regula o novo procedemento de recadación de ingresos non tributarios.

- Resolución IGAE do 22 de outubro de 2004 pola que se regula o acceso e a captura de RC polas unidades administrativas.

- Resolución IGAE do 15 de decembro de 2004, pola que se regula o procedemento e envío ao Tribunal de Contas de documentos contables e xustificantes.

- Resolución IGAE do 28 de novembro de 2005 pola que se regulan os procedementos para a tramitación de documentos contables en soporte ficheiro.

- Resolución conxunta IGAE e DGTePF do 18 de febreiro de 2008 pola que se autoriza a expedición de documentos de ingresos.

Este recente desenvolvemento normativo foi a antesala dunha nova xeración do sistema de información contable (SIC'3), que se implantou en abril de 2009 para a contabilidade de gastos da AXE, e está prevista a implantación da contabilidade de ingresos e da tesourería, para este mesmo ámbito, nos primeiros meses de 2010, para posteriormente dar paso á súa implantación nos organismos autónomos.

A implantación da fase de gastos de SIC'3 na AXE veu precedida da aprobación das seguintes normas:

- Orde EHA/818/2009, do 27 de marzo, pola que se modifica a Orde do 1 de febreiro de 1996, que aproba os documentos contables para utilizar pola Administración xeral do Estado.

- Resolución do 18 de marzo de 2009, da Intervención Xeral da Administración do Estado, pola que se modifica a do 22 de setembro de 2008, que aproba os documentos contables específicos do subsistema de proxectos de gasto.

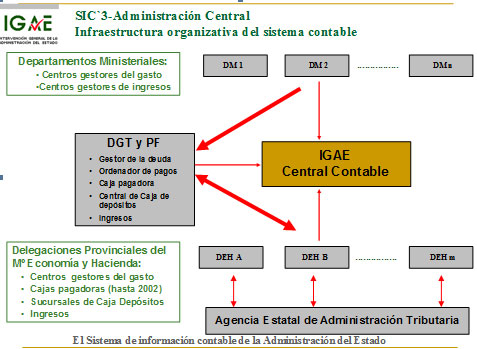

Na Administración xeral do Estado, de acordo co esquema adxunto, actúan como oficinas contables do sistema:

- As oficinas contables de ministerios, nas intervencións delegadas (excepto o Ministerio de Defensa), e a Subdirección Xeral de Contabilidade do dito ministerio.

- As Oficinas contables de Delegacións de Econoía e Facenda, nas Intervencións territoriais.

- A Oficina contable da Dirección Xeral do Tesouro e Política Financeira.

- A central contable.

| Oficinas Contables | Nº Oficinas |

|---|

| Intervencións delegadas en ministerios | 17 |

| Intervencións territoriais en Delegacións de Economía e Facenda | 56 |

| D.X. do Tesouro e Política Financeira | 1 |

| Central Contable | 1 |

|

TOTAL Administración do Estado |

75 |

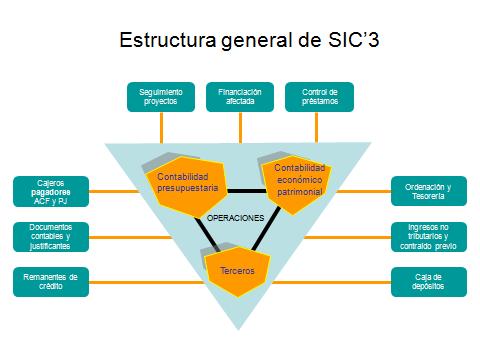

A estrutura do sistema de información contable (SIC'3) está constituída por un núcleo de contabilidade orzamentaria e económico-patrimonial, e de operacións contables, xunto coa xestión de terceiros, co que se integra un conxunto de módulos ou aplicacións de:

- Seguimento da xestión económico-orzamentaria: das contas xustificativas e facturas dos caixeiros pagadores; de proxectos de gasto; de control de préstamos; de control de gastos con financiamento afectado.

- Xestión no ámbito do sistema: ordenación de pagos e tesourería; xestión recadatoria de ingresos non tributarios e do contraído previo; xestión e contabilidade da Caixa Xeral de Depósitos e as súas sucursais.

- Xerais e complementarias: documentos contables e xustificantes asociados e control de remanentes de crédito.

O sistema está orientado cara ao xestor e a toma de decisións, de forma que, ademais de lles dar cobertura ás saídas de información contable de carácter regulamentario (contas anuais e estatísticas periódicas), achega a información necesaria acerca de:

- A execución orzamentaria dos centros xestores a calquera nivel orgánico (quen gasta), económico (en que se gasta) ou funcional (para que se gasta).

- A execución orzamentaria e material dos proxectos de gasto.

- A posición acredora dos terceiros fronte á Administración.

- A realización do orzamento de ingresos a calquera nivel orgánico (quen ingresa), só en organismos, ou económico (natureza do ingreso). Así mesmo, é posible obter información do suxeito pasivo que realiza un determinado ingreso.

- O balance en termos de contabilidade patrimonial.

A arquitectura informática centralizada do sistema de información contable (SIC'3) responde ás seguintes características:

- Arquitectura J2EE e Java, de tres capas, baseada en tecnoloxía web.

- Contorno de desenvolvemento JDeveloper, HTML e Javascript; PL/SQL e Report Builder de Oracle.

- Servidor de aplicacións iAS.

- Base de datos ORACLE baixo sistema operativo UNIX.

- Accesos controlados a través da intranet da Administración orzamentaria; da intranet administrativa (ou, no seu defecto, de internet).